Če preseneti bolezen, je prepozno

Premislite o sklenitvi Dodatnega zavarovanja za hude bolezni.

Odpoved ledvic, možganska kap, rak, stres, anksioznost, depresija in izgorelost, vse to so bolezni, o katerih si nihče ne želi razmišljati. A zatiskanje oči pred njimi in morebitnimi posledicami, ki za tako boleznijo lahko ostanejo, ni prava rešitev. Najboljša je preventiva. Živite zdravo. Premislite tudi o sklenitvi Dodatnega zavarovanja za hude bolezni, s katerim boste lahko ublažili finančno breme bolezni oziroma si omogočili dodatno zdravljenje ali nego.

Kaj je Dodatno zavarovanje za hude bolezni?

Pri nas govorimo o Dodatnem zavarovanju za hude bolezni pri drugih zavarovalnicah lahko srečate drugačno poimenovanje, kot so težke oziroma težje bolezni.

To zavarovanje je namenjeno pokritju nepričakovanih dodatnih stroškov zdravljenja, morebitnega izpada dohodka zaradi dolgotrajne bolezni ali povečanih stroškov za potrebno nego in podobno.

Sklenete ga lahko le kot dodatno zavarovanje k osnovnemu življenjskemu zavarovanju, ne morete pa ga skleniti samostojno.

Kaj pomeni zavarovanje v praksi? Če zbolite za katero izmed hudih bolezni, vam bo zavarovalnica izplačala dogovorjeno zavarovalno vsoto. Tako boste lahko ublažili finančno breme bolezni oziroma si omogočili dodatno zdravljenje ali nego.

Katere bolezni krije zavarovanje, je odvisno od izbranega paketa. Na voljo sta osnovni paket, ki krije 9 hudih bolezni in razširjeni paket, ki krije 24 hudih bolezni. Razširjeni paket poleg tega vključuje kritje pojava 19 hudih bolezni in poškodb pri vaših otrocih, ter izdelavo genetske analize Triglav DNK za vaše otroke. Omogoča pa tudi zavarovanje za stres, anksioznost, depresijo in izgorelost.

Kdo se lahko zavaruje?

Zavarujejo se lahko zdrave osebe od izpolnjenega 14. do 65. leta starosti in osebe, ki ob izteku zavarovanja niso starejše od 75 let.

Osebe, ki niso popolnoma zdrave, se lahko zavarujejo pod posebnimi pogoji. Ob sklenitvi morate izpolniti sklepalno dokumentacijo, ki vključuje tudi vprašanja o zdravstvenem stanju in življenjskem slogu zavarovane osebe. Na podlagi teh podatkov zavarovalnica oceni, ali zavarovanje lahko sklenete ali ne.

Kaj če že imam življenjsko zavarovanje, lahko zavarovanje hudih bolezni priključim naknadno?

Dodatno zavarovanje za hude bolezni lahko priključite tudi naknadno k nekaterim oblikam osnovnega življenjskega zavarovanja. To so: Naložbeno življenjsko zavarovanje Fleks, Življenjsko zavarovanje za primer smrti, Življenjsko zavarovanje z delnim povračilom premije.

O priključitvi dodatnega zavarovanja se posvetujte s svojim zastopnikom ali s svetovalcem za življenjska zavarovanja. Ob naknadni priključitvi morate izpolniti zahtevek in Vprašalnik o zdravstvenem stanju zavarovane osebe.

Zavarovalni dobi za osnovno življenjsko zavarovanje in Dodatno zavarovanje za hude bolezni sta lahko različni.

Dodatno zavarovanje za hude bolezni poteče pri 75. letu starosti. Zavarovalna doba tega zavarovanja je torej lahko krajša ali enaka zavarovalni dobi obstoječega življenjskega zavarovanja, h kateremu ga dodajate.

Koliko stane dodatno zavarovanje?

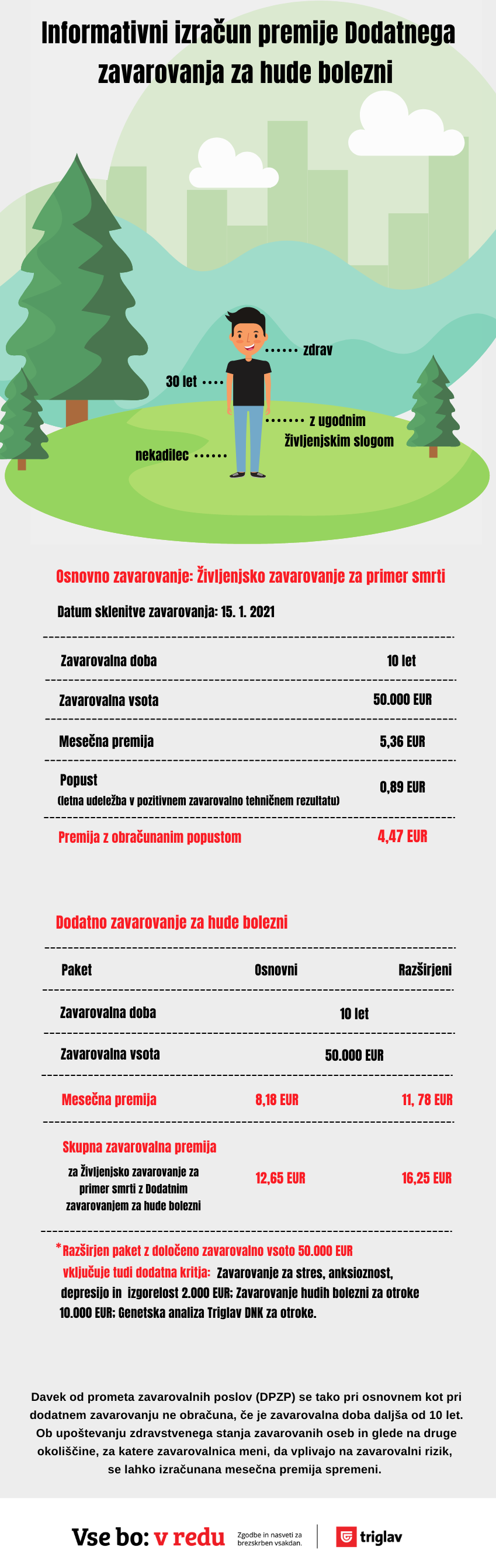

Za lažjo predstavo, kako bi sklenitev tega zavarovanja vplivalo na vaše finance, smo pripravili dva izračuna, ki se razlikujeta po tem, da je pri prvem primeru upoštevan osnovni paket, pri drugem pa razširjeni paket Dodatnega zavarovanja za hude bolezni.

Pri obeh gre za zavarovalno dobo 10 let, zavarovanju pa smo priključili k osnovnemu Življenjskemu zavarovanju za primer smrti z enako zavarovalno dobo

Premija je neodvisna od spola.

Kako naj določim zavarovalno vsoto?

Določitev zavarovalne vsote je odvisna od vaših potreb. Nekaterim je dovolj zavarovalna vsota, ki bo pokrila izpad dohodka zaradi bolniške odsotnosti. Vi pa si mogoče želite iz zavarovane vsote pokriti stroške zdravljenja doma ali v tujini ali druge finančne obveznosti, zaradi česar bi potrebovali višjo zavarovalno vsoto. Zagotovo boste ob določitvi zavarovalne vsote upoštevali tudi višino premije, ki jo lahko namenite za to zavarovanje.

Kdaj se izplača zavarovalnina?

Zavarovalnica lahko izplača dogovorjeno zavarovalno vsoto za primer hudih bolezni večkrat. Bolezni so razporejene v štiri skupine hudih bolezni. Iz vsake posamezne skupine je možno izplačilo največ v višini 100 %. Najvišje skupno izplačilo za hude bolezni je štirikratnik zavarovalne vsote - v tem primeru to dodatno zavarovanje preneha veljati.

Razporeditev hudih bolezni po skupinah in po kritjih si lahko ogledate na spletni stran.

Če zavarovanec oboli za lažjo obliko nekaterih bolezni, se lahko pri razširjenem paketu, dogovori za delno izplačilo dogovorjene zavarovalne vsote v višini 30 %. Dodatno izplačilo iz iste skupine hudih bolezni lahko zahteva v naslednjih primerih:

- če se zdravstveno stanje zavarovane osebe iz naslova bolezni, zaradi katere je bilo izplačano delno izplačilo, tako poslabša, da so izpolnjeni pogoji za polno izplačilo – zavarovalnica izplača razliko do 100 % dogovorjene zavarovalne vsote;

- če zavarovana oseba zboli za drugo bolezen iz iste skupine hudih bolezni, za katero so izpolnjeni pogoji za polno izplačilo – zavarovalnica izplača razliko do 100 % dogovorjene zavarovalne vsote.

Zavarovalna vsota se izplača tudi, če otrok zavarovane osebe zboli za eno od 19 hudih bolezni, navedenih v zavarovalnih pogojih. Vendar je znesek nižji, saj znaša zavarovalna vsota 25% zavarovalne vsote za primer hudih bolezni, s katero ste zavarovani vi, vendar ne več kot 10.000 EUR za vsakega otroka.

Dodatno zavarovanje z izplačilom 100 % zavarovalne vsote iz posamezne skupine hudih bolezni preneha, osnovno zavarovanje pa teče še naprej.

Zavarovanje za stres, anksioznost, depresijo in izgorelost

Bolezni sodobnega časa, kot so stres, anksioznost, depresija in izgorelost, so vedno bolj pogoste.

V našem testu lahko preverite, katerim tveganjem ste izpostavljeni vi in kako jih lahko zmanjšate.

Posledice omenjenih bolezni največkrat zahtevajo obravnavo strokovnjaka in daljšo odsotnost z dela. Tako vam v okviru razširjenega paketa in ob izpolnitvi pogojev, omenjenih v splošnih pogojih dodatnega zavarovanja, zavarovalnica izplača 2.000 evrov, da se boste lažje in hitreje vrnili v vsakodnevni življenjski ritem.

Genetska analiza Triglav DNK

Če se odločite za razširjeni paket, imate vključeno genetsko analizo Triglav DNK. Do te so upravičeni vaši otroci, če se vam izplača zavarovalna vsota zaradi ene izmed hudih bolezni.

Genetsko analizo Triglav DNK izvede Inštitut za DNK in je za zavarovanca anonimna.

Zavarovanje krije:

- izdelavo genetske analize Triglav DNK,

- izpis rezultatov z napotki in navodili glede bolezenskih znakov ter preventivnih ukrepov,

- genetsko svetovanje zdravnika specialista.

Genetske analize Triglav DNK ni mogoče priključiti osnovnemu zavarovanju kot samostojno dodatno zavarovanje.

Zavarovanje za hude bolezni ali zavarovanje delovne nezmožnosti ̶ katero je bolj primerno?

Če razmišljate o sklepanju Dodatnega zavarovanja za hude bolezni, potem vas zagotovo zanima tudi, v čem se razlikuje od Dodatnega življenjskega zavarovanja za delovno nezmožnost.

Na splošno bi lahko rekli, da gre pri obeh zavarovanjih za zaščito vaše finančne varnosti, če se pri vas pojavi huda bolezen, pri dodatnemu zavarovanju za delovno nezmožnost pa tudi v primeru nezgode.

Pri Dodatnem zavarovanju hudih bolezni je izplačilo dogovorjene zavarovalne vsote povezano s prvim pojavom ene od bolezni, ki je natančno definirana v zavarovalnih pogojih. Kot smo že navedli ločimo dva paketa.

Pri Dodatnem življenjskem zavarovanju za delovno nezmožnost zavarovalnica izplača dogovorjeno zavarovalno vsoto, če zaradi posledic bolezni ali nezgode oseba postane začasno ali trajno nezmožna za delo. In kaj to pomeni?

Začasna delovna nezmožnost je nezmožnost v primeru bolniške odsotnosti (izključitve so navedene v Dopolnilnih pogojih za Dodatno zavarovanje za delovno nezmožnost), ki je posledica bolezni ali nezgode. Nadomestilo za začasno delovno nezmožnost se prizna v primeru, če je bil zavarovanec zaradi nezgode ali bolezni prehodno nesposoben za opravljanje dela in je predložil potrdilo o upravičeni zadržanosti od dela, odločbo ZZZS o začasni zadržanosti od dela ter zdravstveno dokumentacijo, iz katere je razviden razlog odsotnosti. Za prvih 30 dni bolniške odsotnosti zavarovani osebi nadomestilo ne pripada.

O trajni delovni nezmožnosti pa govorimo, ko oseba zaradi bolezni ali nezgode izgubi sposobnost opravljanja osnovnih življenjskih sposobnosti, ali je pri zavarovani osebi ugotovljena invalidnost I. kategorije v skladu z zakonom, ki ureja pokojninska in invalidska zavarovanja.

V okviru trajne delovne nezmožnosti lahko zavarovana oseba izbira med dvema paketoma:

- Paket 1 zajema kritje invalidnosti I. kategorije, ki nastane kot posledica bolezni ali nezgode, ki ni povezana z duševnimi boleznimi, skladno z odločbo organa, pristojnega za odločanje o pravicah iz invalidskega zavarovanja, ali trajne izgube najmanj ene izmed osnovnih življenjskih sposobnosti.

- Paket 2 zajema kritje invalidnosti I. kategorije, ki nastane kot posledica bolezni ali nezgode, vključno z duševnimi boleznimi, skladno z odločbo organa, pristojnega za odločanje o pravicah iz invalidskega zavarovanja, ali trajne izgube najmanj ene izmed osnovnih življenjskih sposobnosti.

Nasvet naših strokovnjakov: če želite zgolj nadomestiti manjši prihodek, če se zgodi, da postanete začasno ali trajno nezmožni za delo, potem izberite Dodatno življenjsko zavarovanje za delovno nezmožnost. Zavarovanje je namreč primarno namenjeno pokritju izpada dela dohodka v primeru začasne ali trajne nezmožnosti za delo, morebitnih stroškov zdravljenja, prilagoditve bivanjskega okolja in oskrbe.

Če pa je za vas pomembno, da čimprej po postavljeni diagnozi hude bolezni prejmete sredstva, ki jih lahko namenite zdravljenju ali pokritju vrzeli v prejemkih (bolniška odsotnost), se odločite za Dodatno zavarovanje za hude bolezni. Pri slednjem je obvezna sklenitev osnovnega življenjskega zavarovanja.

Dodatno življenjsko zavarovanje za delovno nezmožnost pa lahko priključite Življenjskemu zavarovanju za primer smrti, Življenjskemu zavarovanju z delnim povračilom premije, Naložbenemu življenjskemu zavarovanju Fleks in Naložbenemu življenjskemu zavarovanju i.fleks.

Izbor najnovejših zgodb in nasvetov za brezskrben vsakdan enkrat na mesec v vašem e-nabiralniku.